開發商應因應臺北市綠容率:

坪效、成本與住戶維護成本的三重影響分析

2026.06.25

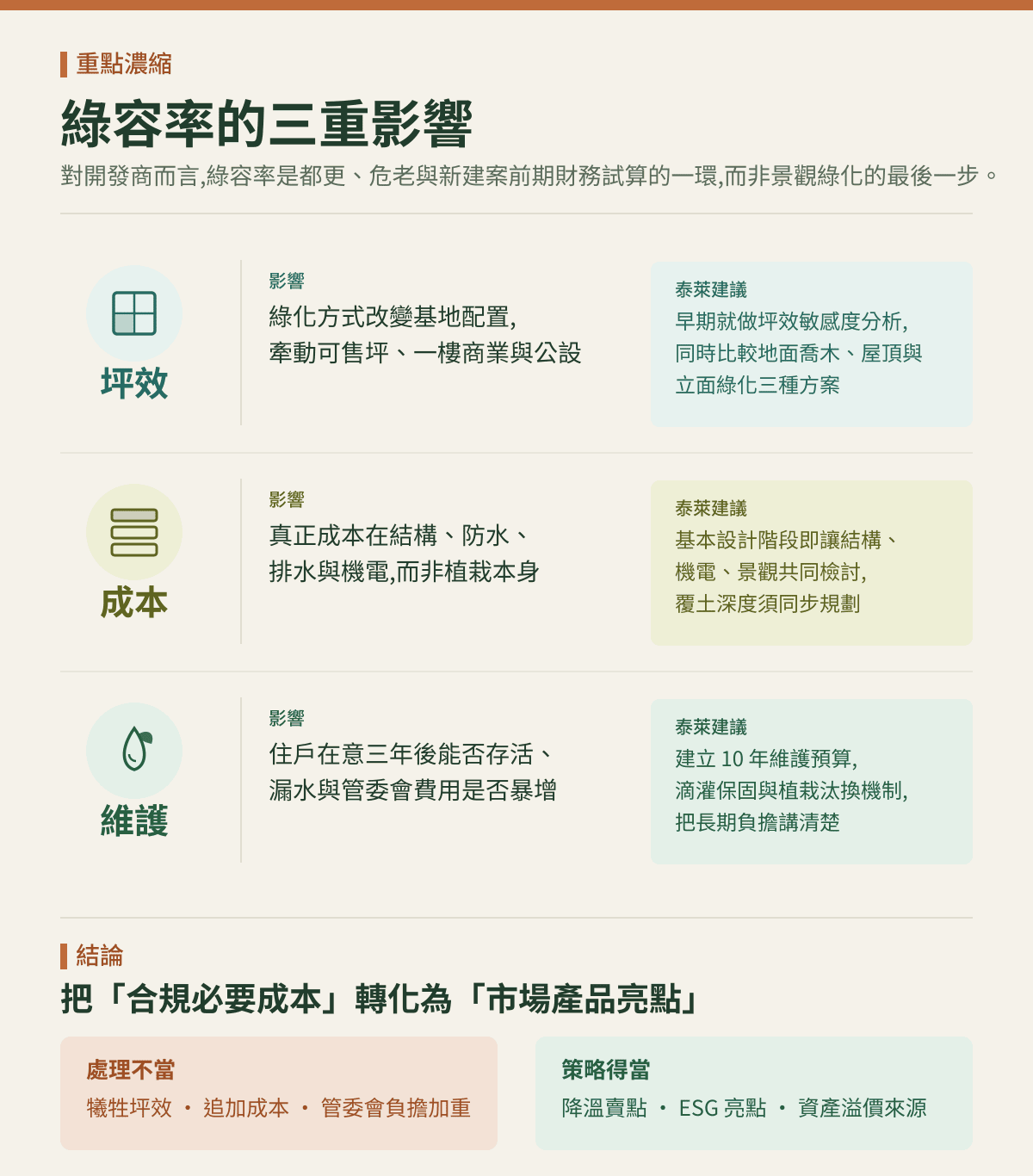

臺北市綠容率制度上路後,綠容率不應僅被視為景觀綠化或建照審查的單一項目,而應納入都市更新、危老重建與新建案前期財務試算的一環。

從「綠容率與綠建築指標的整合」到「地主於都市更新時應留意的綠容率規定」,市場已逐步從單純的法規合規,轉向開發商、地主與購屋者皆能理解的產品價值議題。

本文從建築坪效、建築成本與住戶維護成本三個面向,分析臺北市綠容率對開發商的實質影響,並提出對應策略。

🎧 5 分鐘精華摘要音檔

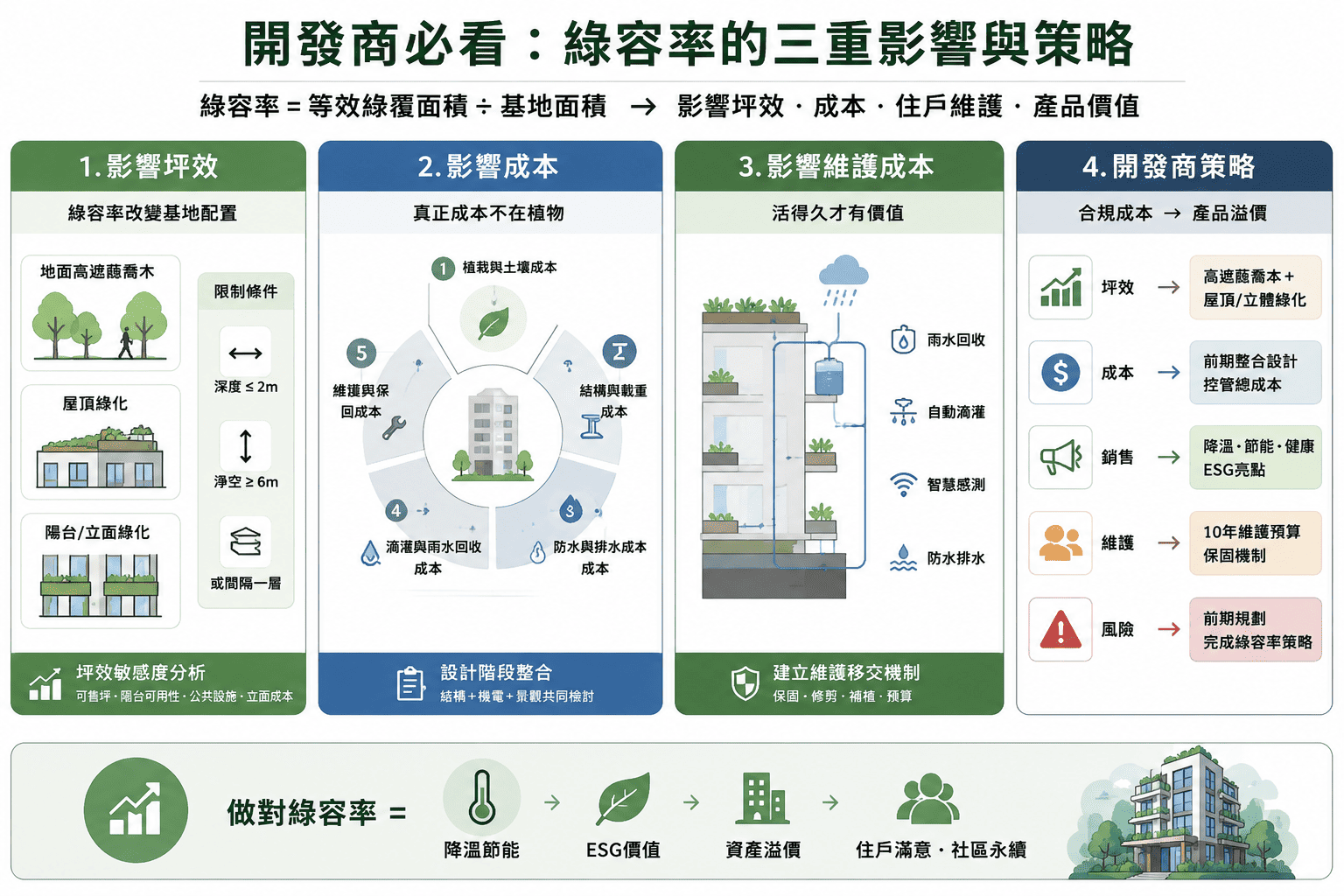

綠容率對建築坪效的影響:基地配置須重新思考

綠容率的核心,是從過去的「平面綠覆率」走向「立體化、降溫效益導向」的綠化評估。新制不僅評估建築是否設置綠化,更進一步檢視遮蔭與降溫成效。

綠容率的計算方式為「等效綠覆面積 ÷ 建築基地面積」,而等效綠覆面積則與植栽綠覆面積及降溫係數相關。

對開發商而言,綠容率將直接影響坪效與產品配置。

若以地面大量綠化補足分數,可能壓縮一樓店面、車道、開放空間、出入口與公共設施的配置;若改採陽台、露台或立面綠化,則須考量深度、淨高、結構與維護條件的限制。

依規定,陽台或露台外緣綠化設施深度不得大於 2 公尺,且其直上方需有 6 公尺以上淨空,或至少間隔一個樓層,這代表標準層住宅平面無法直接沿用單一設計。

設計建議:

開發商宜於土地評估與初步量體配置階段,即將綠容率納入「坪效敏感度分析」,同步模擬三種方案——地面高遮蔭喬木方案、屋頂綠化方案,以及陽台/立面綠化方案,並比較可售坪數、陽台可用性、公共設施面積與立面成本。

若綠容率於設計後期才補足,往往導致成本增加、配置調整困難,並影響銷售表現,因此應於前期規劃階段即納入坪效與產品定位的整體考量。

綠容率對建築成本的影響:結構、防水、排水與機電整合才是關鍵

綠容率所增加的成本,不應僅以「植栽費」估算。

真正的成本多出現在地下室頂板覆土、結構載重、防水層、排水層、滴灌系統、雨水回收、維修動線及立面固定系統。

喬木覆土深度若不足,計分將大幅折減;喬木標準覆土深度需於地下室設計階段同步規劃,後續補救的難度極高。

換言之,開發商若於建照或施工圖階段才回頭補足綠容率,可能面臨結構重新計算、防水重新繪製、機電管路重整與景觀圖說反覆修正等情況。

立體綠化所帶來的靜載重與風力影響須據實計算,並詳列於結構計算書中,已非景觀設計單位可單獨處理的範疇。

建議:

開發商可將綠容率成本拆分為五個項度進行管理:

- 景觀植栽與土壤介質成本

- 結構補強與樓板載重成本

- 防水、排水與溢流安全成本

- 自動滴灌、雨水回收與智慧感測成本

- 後續維護、保固與植栽汰換成本

透過專業建議,可將綠容率從「難以掌控的追加預算」轉化為「可管理的產品投資」。

綠容率對住戶維護成本的影響:長期存活與維護是核心

住戶最關注的,往往不是建案交屋時的綠化呈現,而是數年後綠化是否仍能持續存活、是否會發生漏水,以及管理委員會費用是否增加。

立體綠化須設置具雨水貯留利用功能的自動滴灌系統或必要保養設施,並與機電專業整合;智慧感測滴灌可降低高空人工維護負擔,並提升植栽在極端氣候下的存活率。

因此,開發商宜於銷售與交屋前,即規劃完整的「綠化維護移交機制」,內容包含植栽保固年限、滴灌設備保固、年度修剪計畫、補植費用、漏水檢查、管委會預算建議,以及高空作業安全規範。

若缺乏完善的維護機制,綠容率可能由銷售亮點轉為後續管理負擔——正如業界一句玩笑話:「這棵樹很貴,而且還死得很安靜。」

換言之,綠化的長期存活與維護,比交屋當下的綠化呈現更為關鍵。

開發商的因應策略:將合規成本轉化為產品溢價

開發商可參考下列策略,將綠容率的合規投入轉化為產品競爭力:

| 面向 | 開發商應注意事項 | 泰萊建議 |

| 坪效 | 避免地面綠化過度壓縮一樓商業空間與出入口 | 優先採用高遮蔭喬木、屋頂綠化與局部立體綠化的組合配置 |

| 成本 | 結構、防水、滴灌與排水才是主要成本來源 | 於基本設計階段即納入結構、機電與景觀的共同檢討 |

| 銷售 | 綠化不應僅作為裝飾性訴求 | 包裝為降溫、節能、低碳、健康居住與 ESG 住宅價值 |

| 維護 | 管理委員會未來將承擔長期維護成本 | 建立 10 年維護預算、保固責任與植栽汰換機制 |

| 風險 | 後期補分容易延誤審查時程 | 於都更計畫書或危老初評階段即完成綠容率策略 |

其他推薦閱讀文章

https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月24日-上午11_54_45.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-24 13:12:532025-11-24 13:17:29不動產如何內化ESG,掌握「綠色資本」話語權?

https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月24日-上午11_54_45.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-24 13:12:532025-11-24 13:17:29不動產如何內化ESG,掌握「綠色資本」話語權? https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月17日-上午11_41_15.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-17 13:34:072025-11-24 15:40:38永續資訊揭露趨勢與挑戰:IFRS 接軌藍圖

https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月17日-上午11_41_15.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-17 13:34:072025-11-24 15:40:38永續資訊揭露趨勢與挑戰:IFRS 接軌藍圖 https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月13日-上午09_50_48.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-13 11:06:402025-11-13 12:04:32新經濟永續資本的長浪:REITs 與機構資金

https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月13日-上午09_50_48.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-13 11:06:402025-11-13 12:04:32新經濟永續資本的長浪:REITs 與機構資金