從「無形」到「有價」: GRESB 如何重塑資產估值

2026.03.11

在過去,評估一棟建築或一筆土地的價值時,市場往往只看重「地段」與「面積」。

然而,在全球邁向 2050 淨零排放的浪潮下,那些寫不在權狀裡、隱藏在鋼筋水泥背後的「無形實力」——環境(E)、社會(S)與治理(G),正悄然且深刻地影響資產的長期定價。

ESG 已從過去企業的「加分項目」與「道德選項」,正式轉變為影響不動產流動性與折現率的「核心定價因素」。

在這樣的典範轉移中,GRESB(全球不動產永續發展評鑑)憑藉其標準化、可量化且與全球框架高度整合的特性,成為了連結 ESG 表現與資產估值之間最關鍵的橋樑。

🎧 5 分鐘精華摘要音檔

沒有時間閱讀完整文章嗎? 泰萊準備了一段 5 分鐘精華音檔,陪您用最省時的方式掌握整篇內容。

打破迷思:GRESB 如何將「永續故事」轉為「定量數據」?

不動產估價最大的挑戰之一,在於如何將減碳投入、社區關係、治理水準等難以直接量化的因素,反映在理性的價格中。GRESB 的核心價值,正是建立了一致的資料蒐集流程與先進的量化模型,將定性的「永續故事」轉化為投資人可用、估價師可評估的「定量數據」。

透過將能源消耗、溫室氣體排放、水資源及廢棄物等營運數據進行多層次驗證,GRESB 產出具備高度公信力的總分與星級(1 至 5 星)。這使得資產的綠色績效不再只是企業形象的宣傳,而是能直接進入交易機制與資產評價體系的具體參數。

綠色溢價(Green Premium)與棕色折價(Brown Discount)的財務實證

在不動產資本市場中,ESG 績效已不再是難以捉摸的道德口號,而是能透過 GRESB 等評鑑機制,精準對應到資產定價模型中的財務數據。根據 Knight Frank、AllianzGI(安聯環球投資)及各大國際學術機構的研究,ESG 對不動產財務的影響可具體拆解為以下三個核心:

- 綠色溢價(Green Premium):租金與售價的雙重紅利

高 GRESB 評分或取得綠色認證的建築,在市場上具備顯著的財務吸引力。

- 資產增值與租金紅利:根據 AllianzGI 的研究彙整,全球多個市場的綠色建築相較於非綠色建築,在住宅與商辦銷售上可享有最高達 17% 至 26% 的價格溢價,租金溢價亦可達 12%。在亞太地區,澳洲 NABERS 認證的商辦數據亦顯示其銷售溢價最高可達 18%。

- 基金與股權回報的直接連動:劍橋大學針對 REITs(不動產投資信託)的研究實證指出,企業在 GRESB 的分數每提升 1%,其資產報酬率(ROA)即可增加 1.3%,股東權益報酬率(ROE)則提升高達 3.4%。另有歷史數據顯示,整體 ESG 評分每增加 10 分,基金的財務績效便會提高 0.852%。

- 資本化率(Cap Rate)與折現率的優化:降低風險帶來的估值躍升

在估價實務的收益還原法中,風險越低、現金流越穩定,資本化率與折現率就越低,資產估值便越高。

- 降低風險溢酬:符合 ESG 規範的綠色建築,因具備較低的水電營運成本、較高的出租率及穩定的優質租客,能產生更穩定的淨營運所得(NOI)。這些優勢有效降低了資產的風險溢酬,進而促使資本化率(Cap Rate)下降。

- 折現率優化:根據 Knight Frank 與 GRESB 的基準分析報告指出,具備綠色實力的資產,其折現率(Discount Rate)平均可降低 89 個基點(bps)。這意味著在現金流量折現模型(DCF)中,綠色資產未來的價值將被顯著放大。

- 棕色折價(Brown Discount)的浮現:避免「資產擱淺」的流動性危機

相較於追求綠色溢價,當前機構投資人更警惕的是「棕色折價」帶來的資產貶值危機。隨著綠色建築在成熟市場逐漸成為「基本標配」,原本的綠色溢價將逐漸收斂,取而代之的是對傳統、高耗能建築的「棕色折價」所帶來的挑戰。

- 實質的營運與合規風險:缺乏永續設計的建築將面臨法規趨嚴(如更嚴格的最低能效標準),業主必須投入龐大的資本支出(CAPEX)進行設備升級與改造。

- 資產擱淺(Stranded Asset)與流動性枯竭:若建築無法滿足現代企業租戶對 ESG 的要求,將面臨較低的租金、更高的空置率與更長的招租期。在資本市場端,多數大型機構投資人與銀行已將這類「棕色資產」排除於投資與融資標的之外,導致其市場流動性大幅下降,最終面臨無人承接的「資產擱淺」命運。

接軌國際估價準則與綠色金融的通行證

全球估價體系的更新,正為 ESG 納入估價提供明確的指引。皇家特許測量師學會(RICS)發布的《RICS 紅皮書》(VPGA 8)以及《國際估價準則(IVS)104》,皆已明文規定估價師必須將氣候變遷及 ESG 因素(如轉型風險與實體風險)納入不動產估價的考量中。值得注意的是,RICS 的指引中已明確將 GRESB 列為衡量 ESG 價值影響的重要參考標準。

此外,GRESB 更是取得綠色金融挹注的關鍵。包括 J.P. Morgan、ING 等多家國際銀行,已將 GRESB 星級評等與永續連結貸款(SLL)的利率掛鉤。企業若能取得 GRESB 高分,將有機會獲得利率減碼優惠,大幅降低融資成本,進一步提升資產的財務報酬。

泰萊觀點:打通「工程數據」與「金融估值」的任督二脈,啟動資產升級

在全球「新經濟永續資本」的長浪下,不動產的永續轉型已不再是單純的「環保議題」,而是高度複雜的「財務與資產管理工程」。

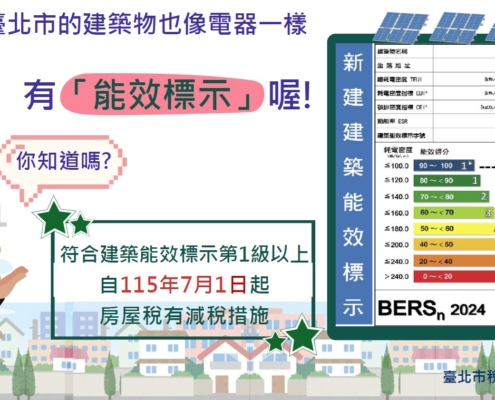

在台灣,政府積極推動的「永續經濟活動認定指引」中,綠建築標章(EEWH)與建築能效標示(BERS)已具備實質與國際 GRESB 評估體系接軌的條件。

例如,取得 建築能效標示 BERS 第 1 級以上的建築,不僅能享有房屋稅減免等實質稅務誘因,其量化的能效數據,更是參與 GRESB 評鑑時的核心得分關鍵。

然而,多數企業與資產擁有者面臨的巨大挑戰在於:如何將第一線的「能耗盤點」與「節能改善工程」,精準轉譯為資本市場與投資人看得懂的「綠色資產數據」?

這並非申請單一綠色認證就能解決,而是需要一套從下到上的戰略整合。從最基礎的建築能效診斷、硬體節能改善設計,到輔導取得 BERS 與綠建築標章,最終必須無縫對接 GRESB 國際不動產永續評鑑,以及符合 IFRS 揭露標準的企業永續報告書。這中間牽涉到跨部門的科學化數據管理與制度建構。

在這樣高度專業的典範轉移中,許多企業在推動資產轉型時,常面臨一項隱形挑戰:負責第一線節能減碳的「工程團隊」,與負責對接資本市場的「財務團隊」,往往有著不同的專業語言。

如何將實體的「減碳工程績效」,無縫轉譯為金融市場與投資人能精準評估的「綠色資產數據」,是打通永續價值的最後一哩路。

面對這道跨領域的鴻溝,企業在規劃初期,若能導入同時兼具「節能工程底蘊」與「綠色金融估值邏輯」的整合性思維來輔助,將能大幅降低內部試錯與跨部門溝通的成本。

透過正確的策略引導,企業的減碳心血將不再只是單純的硬體升級,而是能順理成章地轉化為金融市場認可的綠色資產,在未來的綠色融資或 REITs 證券化佈局中,自然淬鍊出差異化的永續競爭力。

其他推薦閱讀文章

臺北市稅捐稽徵處 建築能效懶人包

https://taire.com.tw/wp-content/uploads/2026/03/messageImage_1773223539807.jpg

841

1497

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2026-03-11 17:53:302026-03-13 11:05:27臺北市建築能效降稅5%上路,企業如何將能效變現?

臺北市稅捐稽徵處 建築能效懶人包

https://taire.com.tw/wp-content/uploads/2026/03/messageImage_1773223539807.jpg

841

1497

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2026-03-11 17:53:302026-03-13 11:05:27臺北市建築能效降稅5%上路,企業如何將能效變現? https://taire.com.tw/wp-content/uploads/2025/11/finances-elements-wooden-cubes-arrangement-scaled.jpg

1440

2560

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2026-03-11 16:08:322026-03-11 16:10:38從「無形」到「有價」: GRESB 如何重塑資產估值

https://taire.com.tw/wp-content/uploads/2025/11/finances-elements-wooden-cubes-arrangement-scaled.jpg

1440

2560

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2026-03-11 16:08:322026-03-11 16:10:38從「無形」到「有價」: GRESB 如何重塑資產估值 https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月24日-上午11_54_45.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-24 13:12:532025-11-24 13:17:29不動產如何內化ESG,掌握「綠色資本」話語權?

https://taire.com.tw/wp-content/uploads/2025/11/ChatGPT-Image-2025年11月24日-上午11_54_45.png

1024

1536

nita

/wp-content/uploads/2025/08/logo-橫式.png

nita2025-11-24 13:12:532025-11-24 13:17:29不動產如何內化ESG,掌握「綠色資本」話語權?